【标准引领】中小企业ESG信息披露指南

283

283中小企业是国家产业发展的重要组成部分,为全国经济发展做出了重要贡献,企业践行ESG高度契合中国经济高质量发展要求。目前,中国中小企业开展ESG信息披露的比例极低,在ESG领域有较大的提升空间,企业可通过开展ESG信息披露,将ESG理念与企业经营深度融合,帮助企业不断完善内部治理机制、提高抗风险能力、提升企业信用品质,进而促进中小企业经济转型、提高经营效率、降低融资成本,为中小企业上市和可持续发展提供动力。

《中小企业ESG信息披露指南》以国家相关政策和标准为依据,结合我国国情和中小企业特点,从环境、社会、治理三个维度构建更贴近于中国实际、更适应中小企业发展特点的ESG信息披露框架,建立接轨国际、适应本土的指标体系,引导中小企业开展系统化的ESG管理,全面贯彻落实习近平生态文明思想,立足新发展阶段、贯彻新发展理念、构建新发展格局,提升组织韧性与可持续发展能力,助力中小企业绿色化升级转型。

范围

中小型企业ESG标准指南提供了中小企业ESG信息披露的指南,包括披露原则、披露内容、组织保障、报告编制、报告核验、报告发布、责任与监督以及持续改进。其中,中小企业按照《中小企业划型标准规定》,在中华人民共和国境内依法设立的,人员规模、经营规模相对较小的企业。

中小企业ESG信息披露的难点

1.实质性:披露对于利益相关方的决策和价值创造等具有显著影响的事件和信息,包括正面和负面的影响。

2.真实性:以客观事实或具有事实基础的判断和意见为依据进行披露,不存在虚假、不实陈述或隐瞒重要事实的情况。

3.准确性:使用简明清晰、通俗易懂的语言,披露内容不含有误导性陈述,以确保利益相关方能够准确理解。

4.完整性:披露对利益相关方做出决策和价值判断有重大影响的所有信息,不存在任何隐瞒或者重大遗漏。

5.可比性:采用通用的计算方法和行业权威基准,使用一致的数据计算、披露方法和披露内容,以确保披露的信息能为利益相关方进行有意义的比较。

披露内容

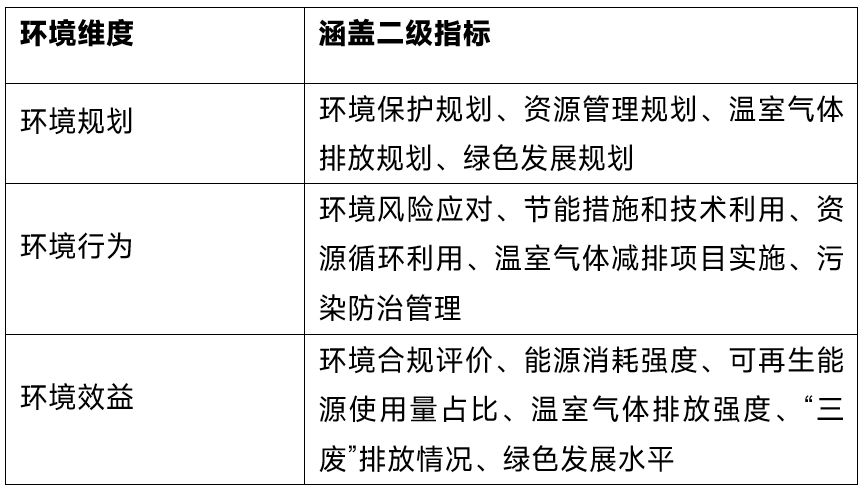

1.环境方面:披露内容包括环境规划、环境行为、环境效益3个二级指标,环境风险应对、环境合规评价等15个三级指标,具体指标说明可参考《中小企业ESG信息披露指南》附录A部分。

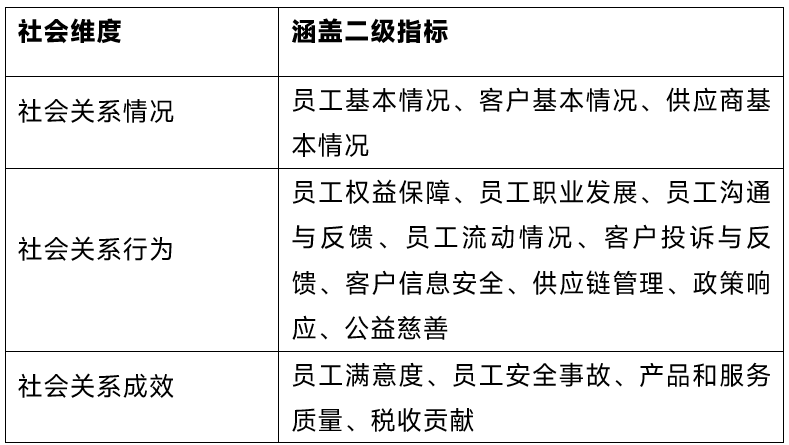

2.社会方面:披露内容包括社会关系情况、社会关系行为以及社会关系成效3个二级指标,员工基本情况、员工权益保障、员工满意度等16个三级指标。具体指标说明可参考《中小企业ESG信息披露指南》附录B部分。

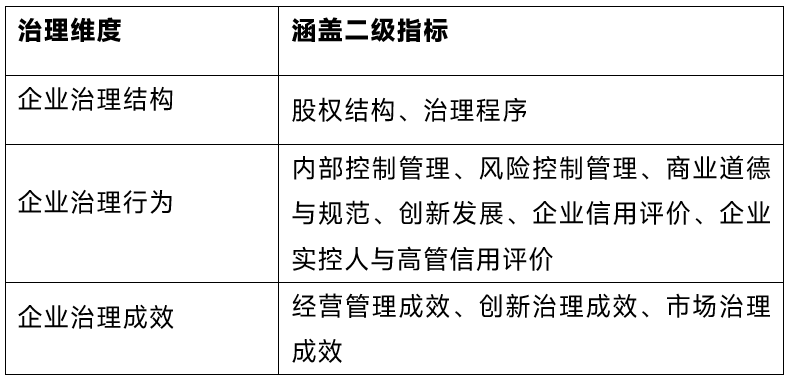

3.治理方面:披露内容包括企业治理结构、企业治理行为以及企业治理成效3个二级指标,股权结构、内部控制管理、经营管理成效等11个三级指标。具体指标说明可参考《中小企业ESG信息披露指南》附录B部分。

组织保障

企业最高管理者宜明确承诺支持和推动ESG信息披露工作,配备所需的资源,确保在企业内部建立良好的沟通机制,并将ESG纳入战略和目标管理中。此外,企业应组件ESG工作组,全面负责ESG信息披露工作,工作组的内容包括披露内容收集整理、披露框架确定、报告编制、报告发布等。

披露内容

▶报告编制

ESG工作组可参照附录D给出的框架编制报告,在报告编制过程,ESG工作组可视情况将报告在企业内部征求意见,亦可向企业外部的主要利益相关方征求意见。

▶报告核验

企业在ESG信息正式披露前,应对ESG信息进行核验,确保所披露的信息符合披露原则。

▶报告发布

依据企业利益相关方的需要,企业可自主规定披露周期,但每年至少进行一次ESG信息披露。对于ESG信息,企业应以ESG报告的形式进行披露,可在监管部门指定或企业自主选择的平台进行披露。(注:企业可在企业官网、中国中小企业协会、行业协会官网、利益相关方官网、交易所等进行ESG报告发布)。

责任、监督与持续改进

企业应建立ESG信息披露内部控制机制,对ESG报告的真实性、准确性负责。同时,接收政府、社会公众、新闻媒体及其他第三方对ESG报告的监督。在改进方面,应针对ESG披露内容、报告编制、数据核验等过程审核结果,以及第三方对ESG监督审核结果进行汇总分析。针对发现的问题采取相应的措施,从而持续提升ESG信息披露工作的有效性和效率。

上一篇

上一篇

【媒体报道】ESG评级应成为企业管理提升的基础|解码中国ESG评级

ESG评级不仅需要有扎实的数据基础,包括数据库和数据资产,更需要具备能够深度理解数据的底层逻辑。基于这些,方可真实地呈现企业的可持续发展水平,并为企业的管理提升提供方向和指引。

2024-05-06 07:04:48

CTI华测检测助力联宝科技供应链ESG活动周,推动落实供应链ESG管理

为助力企业高质量发展,聚焦重点领域,突破价值链减排瓶颈,推动落实供应链ESG管理,共创ESG可持续发展佳绩。3月13日联宝科技携手华测认证举办供应链ESG活动周,华测认证ESG中心负责人孙盼总给参加联宝供应链ESG活动周的企业代表培训“碳”路ESG系列课程,包括宣讲ESG发展历程与政策背景、ESG理论与实践、国内外ESG场景应用等,着重分享ESG政策、标准与供应链管理相关实践,帮助企业从供应链环节降低潜在的国际贸易、政策、气候、产业转型等风险,助力联宝供应链体系绿色、低碳、可持续发展。

2023-03-24 10:19:48

华测CTI-ESG| 中国特色ESG评价标准,海量数据尽在华测CTI-ESG

华测CTI-ESG基于国内外ESG相关政策、标准,借鉴国际ESG发展,针对中国企业ESG特点研发构建了华测CTI-ESG 数据库,为ESG投资整合提供足够的原始数据,并形成了以下特点:海量全面数据,多维指标结合;科学评价方法,使用场景多样;融合国际标准,发展中国特色;深耕细分赛道,荟聚行业特色;聚焦双碳目标,提供碳排数据;实时风险监控,精准及时预警。

2021-12-02 17:49:49

.jpg)

.jpg)

一键下单 流程透明

一键下单 流程透明 专业服务 权威公正

专业服务 权威公正 传递信任 彰显品质

传递信任 彰显品质 根植中国 服务世界

根植中国 服务世界

- 热线电话

- 业务咨询

- 快速询价

- 在线客服

- 报告验证